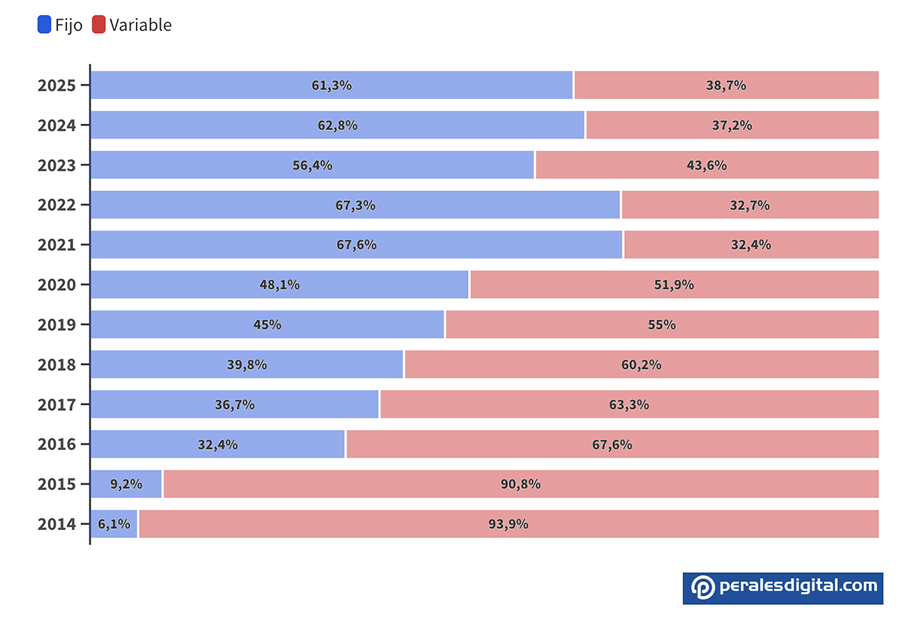

En los últimos años, una de las transformaciones más importantes en el mercado hipotecario español ha sido el fuerte ascenso de las hipotecas a tipo fijo.

Mientras que hace una década las hipotecas variables dominaban con claridad, en 2025 más del 60% de los préstamos hipotecarios que se firman para comprar vivienda son a tipo fijo y apenas un 38–39% son de tipo variable, según los datos que acaba de publicar el Instituto Nacional de Estadística (INE) y que se refieren al mes de octubre.

Hipotecas de tipo fijo frente al variable

La mayoría de las hipotecas sobre vivienda que se suscriben en España están referenciadas a un tipo fijo de interés. Esta es una tendencia que se mantiene desde el año 2021 y que revierte la situación que ocurría hace apenas 10 años.

Durante gran parte de las dos últimas décadas, las hipotecas variables fueron la opción predominante en España. Esto se debía principalmente a que el índice de referencia, el Euribor, se mantuvo durante años en niveles muy bajos (incluso negativos entre 2016 y 2022), lo que hacía que las cuotas mensuales de una hipoteca variable salieran más económicas que las de una fija tradicional.

¿Por qué perdieron atractivo los préstamos variables?

Sin embargo, el panorama cambió radicalmente con los sucesivos aumentos de los tipos de interés por parte del Banco Central Europeo (BCE) a partir de 2021 para combatir la inflación. Con el Euribor subiendo de forma rápida y significativa, los préstamos variables empezaron a perder atractivo porque las cuotas podían dispararse conforme se revisaba el tipo.

En ese contexto, las hipotecas a tipo fijo comenzaron a ganar terreno, ofreciendo a quienes compran vivienda una tranquilidad y previsibilidad que las variables ya no podían ofrecer. Mientras que las variables dependen de la evolución del Euribor —y, por tanto, pueden encarecerse si los tipos suben—, las fijas congelan el interés durante toda la vida del préstamo.

Ventajas de las hipotecas a tipo fijo

De cara a quienes están pensando en comprar una vivienda hoy, el auge de las hipotecas a tipo fijo tiene implicaciones claras. La principal es la previsibilidad: saber desde el primer momento cuál será la cuota mensual durante toda la vida del préstamo permite planificar mejor la economía doméstica y reduce la incertidumbre en un contexto económico cambiante.